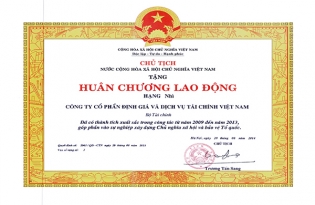

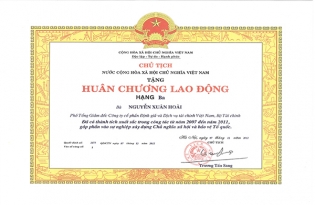

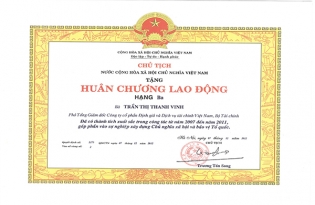

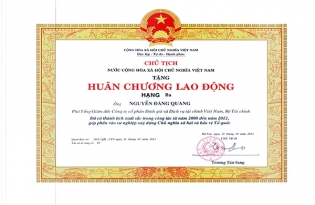

Công ty Cổ phần Định giá và Dịch vụ Tài chính Việt Nam VVFC (tiền thân là Trung tâm Thẩm định giá - Bộ Tài chính) là đơn vị Thẩm định giá đầu tiên được thành lập tại Việt Nam vào tháng 2 năm 1998 - là ngày hình thành nghề thẩm định định giá tại Việt Nam. Với trên 25 năm kinh nghiệm, VVFC đã khẳng định vị thế, uy tín của đơn vị hàng đầu trong lĩnh vực thẩm định giá với 17 Chi nhánh, Văn phòng Đại diện trên khắp cả nước. VVFC hiện là đơn vị có số lượng Thẩm định viên về giá và Chi nhánh được Bộ Tài chính cho phép ban hành Chứng thư Thẩm định giá nhiều nhất tại Việt Nam. Với sự phấn đấu không ngừng, Định giá VVFC đã vinh dự được nhận 02 Huân chương Lao động hạng nhì, 07 Huân chương Lao động Hạng Ba, 30 Bằng khen của Thủ tướng Chính phủ, 03 Cờ Thi đua của Chính phủ, 05 Cờ Thi đua của Bộ Trưởng Bộ Tài chính cùng nhiều Bằng khen của Bộ Tài chính cho các tập thể và cá nhân xuất sắc của VVFC.

_cr_275x180.jpg)

_cr_275x180.jpg)

_cr_275x180.jpg)